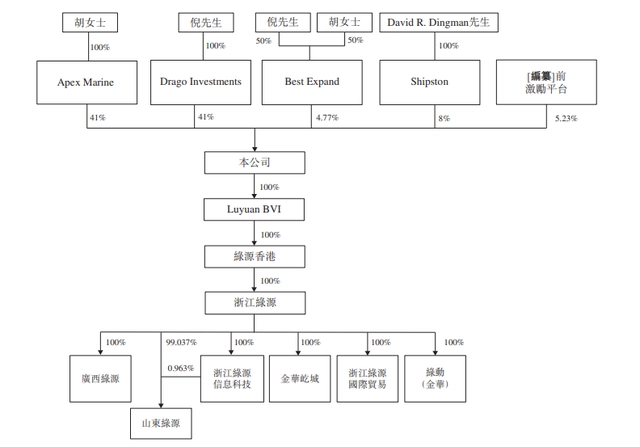

近日,據港交所消息,綠源集團控股(開曼)有限公司已正式遞交港股主板上市申請,中信建投國際為獨家保薦人。招股書顯示,綠源主要從事電動兩輪車的生產銷售,包括電動摩托車、電動輕便摩托車及電動自行車,目前,在浙江、山東及廣西設有3個生產基地,IPO前,綠源集團聯合創始人倪捷、胡繼紅夫婦合計持有86.77%的股份,這次綠源上市的主要目的也非常明確,那就是它們已經缺錢到只能上市融資了。

從2021年全年的銷量來看,作為全國排名第六的綠源,截至2021年12月31日,其電動兩輪車年產能約210萬臺, 銷量為194.77萬輛。當然,兩輪車市場是由頭部企業高度把控的特殊市場,根據相關調查,目前,國內約有100家電動兩輪車制造商,前九大制造商占市場份額約80.3%,綠源恰好位于第六,看起來排名還不錯,但實際上,真正掌握市場份額的還是頭部幾個企業。

據相關數據顯示,整個2021年在國內的電動兩輪市場,雅迪控股銷量為1390萬輛,市占率27.9%;愛瑪科技銷量為835萬輛,市占率16.8%;新日股份為228萬輛,市占率4.6%。這三家領頭羊幾乎瓜分走了整個中國市場近一半的銷量,而剩下的諸如小牛、綠源等企業只有2%左右。

然而綠源早就在2003年就成立了,是國內老牌的兩輪車廠商,也是很多家庭父母輩都在用的品牌,如今落得這幅田地,不得讓人唏噓。不過綠源雖然銷量上比較一般,但有一點遙遙領先,那就是專利數量。根據綠源招股書描述,截至最后實際可行日期,綠源集團在中國持有合共282項專利,其中42項為發明專利、178項為實用新型專利及62項為外觀設計專利,綠源也是中國擁有最多發明專利的電動兩輪車廠商。

這其中也不乏比較實用的專利,比如在2020年,綠源推出了液冷電動車系列,該發明主要是用于保護電機,在液冷電機、氣體交換系統的加持,讓電機即使使用多年也能保持峰值性能,綠源號稱“一部車騎10年”,不過綠源的專利再多,也架不住資金的短缺。

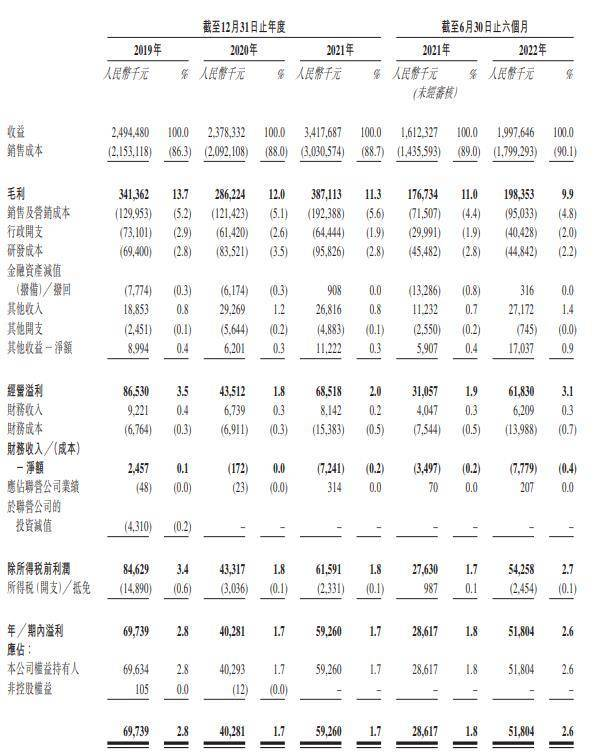

根據綠源的招股書來看,綠源營收從2019年的24.9億元到2021年的34.2億元,年增長率達到了17.1%,看起來是非常不錯的成績,但收入規模的擴大并不代表綠源越過越好,很明顯綠源盈利水平逐年下降。2019年綠源的凈利潤在6963.4萬元,但到了2021年,綠源的歸母凈收入就只剩下了5926萬元,相比之前少了整整一千萬,不僅僅是盈利能力的下降,綠源現金流凈額也從2019年的2.7億元變成了1.4億元,少了整整一倍。

盈利能力下跌、現金流緊張僅僅是表面情況,真正讓綠源頭痛的還是存貨周轉周期不斷變長。2019年、2020年及2021年以及2022年上半年,其存貨周轉天數分別為23.7天、30.0天、35.9天及40.9天。要知道綠源截至2022年6月30日,擁有經銷商數量為1086個,終端門店數量超過9200個,綠源幾乎所有的兩輪車都是由線下消化,存貨周期的不斷拉長讓綠源的倉儲成本、生產成本、運輸成本相比其他線上品牌成倍上升,這也是綠源凈利潤越來越薄的主要原因之一。

當然,前文提到過綠源比較注重專利發明,這部分投入也不能小覷。根據招股書顯示,綠源從2019年到2022年上半年的研發成本分別為0.69億元、0.84億元、0.96億元、0.45億元,分別占比2.8%、3.5%、2.8%、2.2%。總體有一定的下降趨勢,特別是今年,這也證明了綠源已經在縮源節流了,可能很多朋友覺得這個占比似乎也不高,實際上對比其他企業,新日股份近三年研發投入平均沒超過2%,愛瑪前兩年更是在1.8%左右徘徊。對于整年利潤只有幾千萬的綠源來說,研發投入確實在行業中處于領先地位。

重資產+重研發,本身市場份額不大的綠源自然撐不住了。2019年-2021年及2022年上半年,綠源集團的的借款分別為1.4億元、1.6億元、6.7億元、8.1億元;資產負債率分別為31.3%、32%、119.4%、132.3%,三年不到翻了近四倍,說其“債臺高筑”絕不過分,看到這相信你就能理解為何綠源要上市了。

綠源表示,IPO募集所得資金凈額將主要用于研發工作以保持技術優勢;加強銷售和分銷渠道,以及用于品牌和營銷活動以提升品牌知名度;加強產能,主要涉及建設新的生產設施以及升級生產設備和機器等。

總之,綠源急需一筆較大的融資來解套,上市是唯一的選擇。

Copyright 1997-2022?電腦報官網?All Rights Reserved

渝公網安備 50010302003670號

渝公網安備 50010302003670號