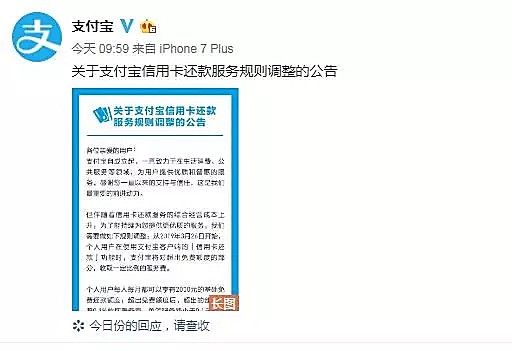

今天早上,支付寶官方微博官宣,支付寶信用卡還款服務規則調整,從3月26日開始,信用卡還款將收取服務費了。

這是繼微信支付收取信用卡還款的服務費后,又一第三方支付收取服務費。

每人每月2000免費額度,超出部分收取0.1%服務費

自3月26日起,通過支付寶給信用卡還款,每一筆將收取0.1%的手續費。

不過,支付寶為每位用戶設置了2000元的免費額度,也就是說,2000元以內依然免費,超出2000元的部分,再按照0.1%收取服務費。

比如,你每個月信用卡還款3000元,減掉2000元的免費額度,你需要支付的服務費是(3000-2000)x0.1%=1元。

如果你仍舊想免費還信用卡,可以用支付寶會員積分兌換免費額度,或者找還有免費額度的親戚朋友幫還,或者直接使用銀行APP還款。

還有一個終極絕招,就是平常消費用花唄,不用信用卡,在支付寶還花唄是沒有手續費的。

PS:關于如何避開還信用卡收費問題,可以關注鈦師父(微信ID:dnbxman)的《一分錢手續費都不給支付寶!輕松避開信用卡還款限額》一文。

反正,信用卡還款最后一塊免費蛋糕是沒了,互聯網免費時代終結。去年8月1日起,微信支付就已經對每筆微信信用卡還款按還款金額的0.1%進行收費了。

微信、支付寶都說是成本上升,到底是什么成本?

不管是此前微信支付收費的公告,還是支付寶今早發布的公告,都提到收取服務費是因為成本上升,到底是什么成本逼得這兩家三方支付巨頭都扛不住,原來是銀行的通道費。

向第三方支付收通道費是商業銀行重要中間收入,這是第三方支付業務中剛性的渠道成本。

大型商業銀行在與第三方支付進行通道合作時,快捷支付、余額提現方面業務都會向支付機構收取通道成本費率,這也就是為什么支付雙巨頭在兩年前開啟余額提現收費的原因,兩家覆蓋移動端93%的市場份額,高頻的支付交易與巨大的用戶數造成了無法回避的資金劃撥成本。

騰訊董事會主席馬化騰曾對外表示,騰訊曾承擔每個月數億元通道資金劃撥成本。

信用卡還款也一樣,我們的每一筆還款,第三方支付機構都需要向銀行交一筆通道費。

對于支付寶和微信來說,胳膊拎不過大腿

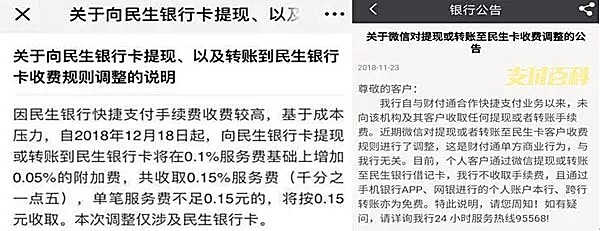

還記得去年年底,微信支付怒懟民生銀行嗎?就是因為通道費沒談攏引發的矛盾。

2018年11月18日,微信發布公告稱,因民生銀行快捷支付手續費收費較高,基于成本壓力,自2018年12月18日起,向民生銀行卡提現或轉賬到民生銀行卡將在0.1%的服務費基礎上增加0.05%的附加費,共收取0.15%服務費,單筆服務費不足0.15元的,將按0.15元收取。

隨后,民生銀行回應稱,未向財付通及其客戶收取任何提現或者轉賬手續費。

微信公告與民生銀行的回應

微信再度反駁,稱此次收費規則的變化,針對的是民生銀行向微信收取的較高快捷支付手續費的成本。對微信支付綁定民生銀行卡的用戶,每使用一次快捷支付消費,民生銀行都會向微信支付收取手續費,而且手續費還比其他銀行高。

在銀行渠道成本高昂不下的大背景下,第三方支付平臺只有兩個選擇,要么持續補貼高額通道費,要么犧牲用戶利益收取一定手續費。

而銀行一點兒損失都不會有,用戶用第三方支付他們有通道費收,用戶厭棄第三方支付回到銀行APP更好,他們的其他服務也就能推出去了。

互聯網上,還有免費的午餐嗎?

如今的互聯網金融業務中,免費的午餐還是有,只是已經不多了,大家珍惜吧。

1、銀聯錢包還信用卡

這幾年,微信和支付寶一直在蠶食銀聯的市場份額,但銀聯也一直在努力補課,銀聯錢包升級為云閃付后,相對使用更快方便了。不過,云閃付的到賬時間還是需要根據各銀行情況,通常從實時到賬到 1-2 天不等,且并不支持支付境外卡組織。

2、第三方支付的虛擬信用卡

像支付寶,很早就開始布局,盯上了虛擬信用卡的業務,也就是花唄。花唄對于現在大部分年輕人來說,和信用卡沒什么區別,還方便網購、叫外賣。在支付寶上還花唄是不需要手續的。

3、第三方支付的生活繳費

雖然目前支付寶、微信等多家第三方支付機構的提現以及信用卡還款都需要手續費,但在日常生活中,還是有不少方便的免費項目可使用,比如使用支付寶繳納水電煤費用、學費、充值手機話費、以及充值城市交通卡等,支付寶都不收取任何手續費,甚至寶繳納水電煤費用、充值話費時,還會有優惠。

最后再問一下,支付寶還信用卡將要收費了,你還會選擇用支付寶還信用卡嗎?或者直接用花唄代替信用卡?

Copyright 1997-2022?電腦報官網?All Rights Reserved

渝公網安備 50010302003670號

渝公網安備 50010302003670號