「未來(lái)的手機(jī)行業(yè)會(huì)是大集團(tuán)+副牌的戰(zhàn)爭(zhēng)了,細(xì)分市場(chǎng)獨(dú)立品牌也的確機(jī)會(huì)不大了。」

魅族高級(jí)副總裁李楠直言未來(lái)是大集團(tuán)和副牌的戰(zhàn)爭(zhēng)

之前魅族高級(jí)副總裁李楠在知乎上針對(duì)手機(jī)市場(chǎng)的未來(lái)作出了以上的預(yù)測(cè)。在此前,魅族的子品牌——魅藍(lán)被魅族精簡(jiǎn)。在9月份的發(fā)布會(huì)上“魅藍(lán)”品牌的產(chǎn)品卻悉數(shù)被冠以“魅族”品牌出場(chǎng),仿佛那個(gè)熟悉的“魅藍(lán)”品牌已經(jīng)淪為過去式。隨后的幾個(gè)月時(shí)間內(nèi),中國(guó)的手機(jī)市場(chǎng)發(fā)生了幾件大事:

2019年1月10日,小米召開了紅米R(shí)edmi 新品發(fā)布會(huì),正式宣布紅米將作為獨(dú)立品牌運(yùn)營(yíng);2月12日,新浪微博出現(xiàn)一個(gè)名為“iQOO手機(jī)”的新賬號(hào),其發(fā)布首條微博“Hello,this is iQOO.”。隨后,vivo官方賬號(hào)轉(zhuǎn)發(fā)這條微博并表示“新年歡迎新朋友”,正式宣告子品牌iQOO誕生。

1月10日,vivo正式宣告子品牌iQOO誕生

至此,中國(guó)智能手機(jī)四大頭部品牌——華為、vivo、OPPO、小米全部參與了子品牌運(yùn)營(yíng)。李楠關(guān)于未來(lái)手機(jī)行業(yè)“大集團(tuán)+副牌”的預(yù)測(cè),被證實(shí)了!

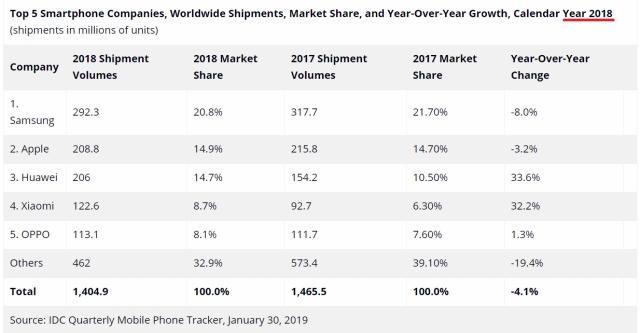

樂見其成的子品牌戰(zhàn)略2018年被公認(rèn)為手機(jī)行業(yè)的轉(zhuǎn)折之年,經(jīng)歷了近十年高速增長(zhǎng)的智能手機(jī)行業(yè)進(jìn)入了行業(yè)的半衰期,整體呈現(xiàn)技術(shù)創(chuàng)新陷入瓶頸,消費(fèi)需求乏力的局面。趨于飽和的智能消費(fèi)市場(chǎng)已經(jīng)難以獲得更多增量來(lái)維持出貨量的持續(xù)增長(zhǎng)。根據(jù)IDC發(fā)布的2018全年全球智能手機(jī)出貨量數(shù)據(jù)顯示,2018年全球智能手機(jī)共計(jì)出貨14.049億臺(tái),年同比下滑4.1%。

2018年全球智能手機(jī)共計(jì)出貨14.049億臺(tái),年同比下滑4.1%

傳統(tǒng)技術(shù)創(chuàng)新陷入瓶頸同時(shí)又面臨5G、物聯(lián)網(wǎng)等新技術(shù)變革的雙重背景,使得全行業(yè)對(duì)于智能手機(jī)行業(yè)的未來(lái)持謹(jǐn)慎的態(tài)度。這場(chǎng)手機(jī)行業(yè)的寒流席卷了全球的智能手機(jī)市場(chǎng),并在中國(guó)市場(chǎng)上表現(xiàn)得尤為明顯。還是IDC的數(shù)據(jù),2018年國(guó)內(nèi)智能機(jī)整體市場(chǎng)出貨量為3.97億臺(tái),同比下滑超10%。而在過去的十年間,中國(guó)市場(chǎng)被公認(rèn)為是全球智能手機(jī)市場(chǎng)中最具活力,增長(zhǎng)最為迅猛的新興市場(chǎng),其強(qiáng)勢(shì)增長(zhǎng)的勢(shì)頭被許多人認(rèn)為是全球智能手機(jī)市場(chǎng)的強(qiáng)有力引擎。

2018年國(guó)內(nèi)智能機(jī)整體市場(chǎng)出貨量為3.97億臺(tái),同比下滑超10%

實(shí)際上,即便是在如此萬(wàn)馬齊喑的局面下,國(guó)產(chǎn)品牌的崛起也是非常明顯的。橫向來(lái)看,在2018年全球出貨量前五的手機(jī)廠商中排名第一、第二的三星和蘋果的全年出貨量都出現(xiàn)下滑。反倒是排名三四五的華為、OPPO、小米三家中國(guó)手機(jī)廠商實(shí)現(xiàn)了逆勢(shì)增長(zhǎng),尤其是華為,43.9%的增長(zhǎng)率風(fēng)頭無(wú)二,超越三星蘋果成為全球頭號(hào)手機(jī)品牌指日可待。

2018年全年,華為和榮耀以6490萬(wàn)和5427萬(wàn)分列中國(guó)手機(jī)市場(chǎng)銷量的第三四位

雙品牌并行戰(zhàn)略的成功,被認(rèn)為是華為目前能夠在出貨量上保持高速增長(zhǎng)的基石。2013年12月16日,榮耀正式作為華為手機(jī)的獨(dú)立品牌開始運(yùn)作。短短幾年時(shí)間,榮耀實(shí)現(xiàn)了快速成長(zhǎng)。根據(jù)賽諾提供的數(shù)據(jù)顯示,2018年全年,華為和榮耀以6490萬(wàn)和5427萬(wàn)分列中國(guó)手機(jī)市場(chǎng)銷量的第三四位,分別實(shí)現(xiàn)了29%和13%的同比兩位數(shù)的增長(zhǎng)。

換言之,定位互聯(lián)網(wǎng)和年輕市場(chǎng)的子品牌榮耀,幾乎貢獻(xiàn)了大華為全年接近一半的銷量。華為能夠坐穩(wěn)中國(guó)智能手機(jī)出貨量第一,同時(shí)擁有沖擊全球市場(chǎng)出貨量龍頭的實(shí)力,軍功章應(yīng)該分給作為子品牌的榮耀一半。

對(duì)于手機(jī)廠商來(lái)說(shuō),獨(dú)立的子品牌運(yùn)營(yíng)是一件樂見其成的事情。子品牌在產(chǎn)品定位和營(yíng)銷層面的靈活性能夠保證其在面對(duì)細(xì)分市場(chǎng)和消費(fèi)群體方面擁有更強(qiáng)的靈活性。同時(shí)又能夠在不對(duì)現(xiàn)有品牌造成混淆和干擾的前提下,吸引新的用戶群體,填補(bǔ)原有的市場(chǎng)空白。

拿榮耀來(lái)說(shuō),在明確了其主打年輕時(shí)尚群體的互聯(lián)網(wǎng)手機(jī)品牌的定位之后。華為給予了榮耀更高的品牌自主權(quán),不僅能夠共享整個(gè)華為手機(jī)體系的技術(shù),甚至在某些關(guān)鍵性功能方面做到了首發(fā)和獨(dú)占。根據(jù)極光大數(shù)據(jù)顯示,榮耀手機(jī)的用戶中,25歲以下的群體占到了21%,26-35歲的人群占到了54.9%,榮耀手機(jī)近八成的用戶都集中在35歲以下的群體。這從很大程度上彌補(bǔ)了一直以來(lái)華為手機(jī)品牌用戶年齡相對(duì)偏高的問題。

華為能夠坐穩(wěn)中國(guó)智能手機(jī)出貨量第一的寶座,榮耀功不可沒

成立子品牌的另一個(gè)重要考慮便是海外市場(chǎng)。事實(shí)上,華為、小米、OPPO、vivo四大國(guó)產(chǎn)廠商能夠在2018年完成逆勢(shì)增長(zhǎng),很大程度上得益于海外市場(chǎng)的開拓。尤其是諸如印度、東南亞、非洲等新興市場(chǎng),近兩年來(lái)已經(jīng)逐漸成長(zhǎng)為國(guó)產(chǎn)手機(jī)品牌銷量新的增長(zhǎng)極。國(guó)產(chǎn)手機(jī)廠商為了擺脫傳統(tǒng)品牌形象的束縛,同時(shí)也是為了在宣發(fā)以及產(chǎn)品策略層面更加靈活,成立全新的子品牌就成為了自然而然的事情。OPPO在海外推出的子品牌Realme,小米成立子品牌PocoPhone,都是基于這樣的考慮。

OPPO在海外推出的子品牌Realme

子品牌也是一把“雙刃劍”即便是在國(guó)內(nèi)市場(chǎng),手機(jī)廠商的子品牌也并非是近兩年的事情。如果真要追根溯源的話,OPPO、vivo兩家實(shí)際上也是步步高手機(jī)品牌中分離出來(lái)的子品牌。而在智能手機(jī)時(shí)代,國(guó)產(chǎn)手機(jī)廠商的設(shè)立子品牌的例子更是數(shù)不勝數(shù),華為、小米、聯(lián)想、中興、360、魅族都先后設(shè)立了子品牌,參與運(yùn)營(yíng)。

成立于2013年的紅米,可以看做是國(guó)產(chǎn)手機(jī)子品牌運(yùn)營(yíng)中的典型代表。當(dāng)時(shí),借助于國(guó)內(nèi)已經(jīng)發(fā)展起來(lái)的手機(jī)ODM方式,紅米主打千元以下,并迅速鋪貨,銷量一年達(dá)到數(shù)千萬(wàn)臺(tái),小米也賦予了紅米“國(guó)民手機(jī)”的品牌定位。其市場(chǎng)策略也非常簡(jiǎn)單,就是依托最擅長(zhǎng)的“性價(jià)比”策略,利用紅米系列新機(jī)搶占千元以下的入門級(jí)手機(jī)市場(chǎng)。從最終的效果來(lái)看,紅米手機(jī)這一使命基本算是完成了的。

紅米一直以來(lái)都沒有足夠的品牌獨(dú)立性

然而作為子品牌的紅米一直以來(lái)都沒有足夠的品牌獨(dú)立性。紅米手機(jī)的運(yùn)營(yíng)、研發(fā)團(tuán)隊(duì)全部來(lái)自于小米,甚至連品牌logo——“MI”都是和小米共享。如此一來(lái),紅米手機(jī)一直以來(lái)都給消費(fèi)者營(yíng)造了一種“廉價(jià)版小米”的品牌形象。的確,高性價(jià)比的戰(zhàn)略吸引了眾多中低端用戶群。根據(jù)官方的數(shù)據(jù),紅米系列新機(jī)在短短的四五年時(shí)間內(nèi),出貨量達(dá)到了驚人的2.87億臺(tái)。

小米公布的2018年一季度財(cái)報(bào)顯示,在小米各價(jià)格區(qū)域手機(jī)的銷售情況中,銷量最高的為入門機(jī)(799元以下),實(shí)現(xiàn)了1106.9萬(wàn)部的銷量。而在智能手機(jī)的平均單價(jià)方面, 2018年第二季度小米(含紅米)手機(jī)的平均單價(jià)為952.3元。

顯然,隨著整個(gè)手機(jī)行業(yè)的消費(fèi)結(jié)構(gòu)和市場(chǎng)需求的變化,紅米品牌的“副作用”開始凸顯。小米不僅在手機(jī)出貨量上嚴(yán)重依賴紅米手機(jī),同時(shí)高存量的低端紅米機(jī)型,對(duì)急于擺脫性價(jià)比形象,尋求高端市場(chǎng)突破的小米品牌造成了掣肘。最終造成了“紅米賣的越好,小米越難賺錢”的尷尬局面。

看到了這一點(diǎn)的小米也隨之做出了戰(zhàn)略調(diào)整:成立全新的“Redmi”子品牌,組建全新的公司和團(tuán)隊(duì),進(jìn)行獨(dú)立運(yùn)營(yíng)。雷軍表示,把小米和紅米分開,各自按不同的方向發(fā)展,可以把小米品牌做得更好。Redmi專注極致性價(jià)比,主攻電商市場(chǎng),小米專注中高端和新零售。完成了品牌切割之后的紅米,不僅能夠繼續(xù)上探更高的價(jià)格區(qū)間而無(wú)需擔(dān)心傷及小米,也能夠在入門級(jí)領(lǐng)域做進(jìn)一步耕耘,真正實(shí)現(xiàn)從“偏師”到“主力”的轉(zhuǎn)變。

iQOO的新機(jī)將搭載驍龍855處理器,主攻高端市場(chǎng)

剛剛成立的vivo子品牌“iQOO”在品牌定位上也和Redmi類似。根據(jù)目前已知的消息,全新的iQOO手機(jī)可能會(huì)在受眾群方面更加垂直,同時(shí)在定位上更加高端,將會(huì)主攻5000元檔位的高端市場(chǎng)。顯然,vivo此舉是希望通過雙品牌戰(zhàn)略尋求高端市場(chǎng)和垂直受眾領(lǐng)域的新突破。

一加堪稱是近些年來(lái)中國(guó)手機(jī)品牌進(jìn)軍海外市場(chǎng)的典范

另外在國(guó)產(chǎn)手機(jī)子品牌中還有諸如一加、努比亞這樣的子品牌。這兩家和其他品牌不同的是,他們擁有更高的獨(dú)立性,除了創(chuàng)始人團(tuán)隊(duì)或者是資本層面關(guān)聯(lián)之外,已經(jīng)很難將它和原有的母品牌之間產(chǎn)生關(guān)聯(lián)。即便是它們同樣有“子品牌”的基因,但其多年來(lái)塑造起來(lái)的獨(dú)立產(chǎn)品形象,已經(jīng)被絕大多數(shù)消費(fèi)者和市場(chǎng)所認(rèn)可。

聯(lián)想又要折騰?可能還是一次碰瓷除了幾大頭部品牌之外,似乎也有二線品牌加入到“子品牌”競(jìng)爭(zhēng)的苗頭。

日前微博出現(xiàn)一個(gè)@Lemeng手機(jī) 的賬號(hào),該微博簡(jiǎn)介為L(zhǎng)emeng樂檬手機(jī)官方微博,和@聯(lián)想手機(jī) 官方微博還進(jìn)行了互動(dòng)。聯(lián)想樂檬系列手機(jī)官方微博為@聯(lián)想樂檬 這個(gè)賬號(hào)已經(jīng)有兩年多時(shí)間未更新。同時(shí)@Lemeng手機(jī)還發(fā)博稱,聯(lián)想內(nèi)部在本月12日晚間對(duì)重啟樂檬品牌進(jìn)行相關(guān)會(huì)議討論。

有意思的是,在微博中該賬號(hào)還分別艾特了華為子品牌榮耀手機(jī)、小米子品牌紅米手機(jī)以及剛剛成立的vivo子品牌iQOO手機(jī)。其寓意不言自明,重啟之后的樂檬手機(jī)將會(huì)對(duì)標(biāo)上述幾家友商的子品牌。

不過,如果排除“樂檬”品牌回歸是聯(lián)想手機(jī)的又一次“碰瓷營(yíng)銷”的可能(畢竟過去一年多以來(lái),聯(lián)想手機(jī)類似的營(yíng)銷手法已經(jīng)成為了慣例)。聯(lián)想手機(jī)的子品牌戰(zhàn)略也存在一些值得擔(dān)憂的地方。首先是聯(lián)想手機(jī)品牌是否能承載多個(gè)子品牌的問題。樂檬手機(jī)重啟之后,聯(lián)想手機(jī)便擁有了聯(lián)想、樂檬、摩托羅拉三大手機(jī)品牌。

其中,聯(lián)想品牌經(jīng)過去年一整年的戰(zhàn)略調(diào)整,目前依然處在恢復(fù)元?dú)獾碾A段。和華米OV四家友商相比,聯(lián)想手機(jī)在體量上難以承載多個(gè)子品牌的運(yùn)營(yíng)。作為對(duì)比,魅族在此前放棄了子品牌魅藍(lán),精簡(jiǎn)了產(chǎn)品線以休養(yǎng)生息,就是相對(duì)明智的考慮。

其次,樂檬的出現(xiàn)可能會(huì)讓資源再度分化。對(duì)于聯(lián)想來(lái)說(shuō),目前當(dāng)務(wù)之急應(yīng)該是集中全部的精力和資源如何讓聯(lián)想手機(jī)重新回歸大眾視野。聯(lián)想在去年一年的時(shí)間,主要走的是高性價(jià)比策略,主推的走量機(jī)型都是聯(lián)想Z5等千元級(jí)機(jī)型。

在長(zhǎng)期掉隊(duì)之后,聯(lián)想手機(jī)希望通過“農(nóng)村包圍城市”的做法提升品牌和產(chǎn)品的認(rèn)可度是相對(duì)務(wù)實(shí)的做法。智能手機(jī)行業(yè)是一個(gè)高度依賴資本和供應(yīng)鏈的產(chǎn)業(yè),即便是聯(lián)想手機(jī)這樣出身名門的“貴公子”也面臨優(yōu)勢(shì)資源缺失的問題(聯(lián)想手機(jī)前段時(shí)間“首發(fā)”驍龍855的笑話就足以說(shuō)明問題)。在本身資源有限的前提下,樂檬的回歸只會(huì)讓資源再度分化。

第三,聯(lián)想手機(jī)“集團(tuán)軍作戰(zhàn)”的前車之鑒。算起來(lái),聯(lián)想手機(jī)應(yīng)該算是最早布局子品牌戰(zhàn)略的國(guó)產(chǎn)手機(jī)廠商,LePhone、vibe、ZUK、樂檬、聯(lián)想、摩托羅拉......聲勢(shì)浩大的聯(lián)想手機(jī)子品牌矩陣不僅數(shù)量眾多,而且產(chǎn)品線龐雜。經(jīng)常出現(xiàn)產(chǎn)品、市場(chǎng)定位沖突,自相殘殺的局面。

第四,多年以來(lái),聯(lián)想缺乏堅(jiān)定且明顯的品牌策略,造成產(chǎn)品線臃腫,內(nèi)耗嚴(yán)重是造成其走向沒落的主要原因。按照之前樂檬產(chǎn)品線的市場(chǎng)定位,回歸之后一定會(huì)對(duì)現(xiàn)有的聯(lián)想手機(jī)定位形成沖突。不客氣地說(shuō),聯(lián)想手機(jī)搞“集團(tuán)軍作戰(zhàn)”,很有可能會(huì)演變成為自家之間的“手足相殘”。

聯(lián)想手機(jī)的當(dāng)務(wù)之急是利用自身的高性價(jià)比戰(zhàn)略重新回歸主流消費(fèi)市場(chǎng)的視野

綜上,樂檬手機(jī)的回歸很有可能是聯(lián)想手機(jī)又一次“碰瓷”,按照目前的現(xiàn)狀,樂檬的回歸對(duì)于聯(lián)想手機(jī)本身來(lái)說(shuō)是有百弊而無(wú)一利。如果接下來(lái)聯(lián)想真的宣布樂檬回來(lái),那我只能在這里提前給聯(lián)想手機(jī)點(diǎn)根蠟燭了。

考慮到接下來(lái)行業(yè)的發(fā)展,國(guó)產(chǎn)手機(jī),尤其是龍頭品牌子品牌之間的競(jìng)爭(zhēng)一定會(huì)成為新的常態(tài)。這在全球手機(jī)行業(yè)迎來(lái)“寒冬”的大背景下,是少有的亮點(diǎn),這也是國(guó)產(chǎn)手機(jī)在品牌和產(chǎn)品打造成熟、精進(jìn)之后的必然結(jié)果。

2019年,整個(gè)行業(yè)還將迎來(lái)了5G和物聯(lián)網(wǎng)技術(shù)的新風(fēng)口,諸如紅米這樣的子品牌還有保障4G時(shí)代的新機(jī)余量的承上啟下的重任。可以預(yù)見地是,目前智能手機(jī)市場(chǎng)已經(jīng)真正進(jìn)入了存量市場(chǎng),出貨量下滑將勢(shì)不可擋。但各家子品牌接下來(lái)在產(chǎn)品層面的多元化、垂直化的競(jìng)爭(zhēng)和角逐,將會(huì)是接下來(lái)手機(jī)行業(yè)的新看點(diǎn)。

網(wǎng)站首頁(yè) 聯(lián)系我們 網(wǎng)站合作 加入我們 不良信息舉報(bào)入口

Copyright 1997-2022?電腦報(bào)官網(wǎng)?All Rights Reserved

渝公網(wǎng)安備 50010302003670號(hào)

渝公網(wǎng)安備 50010302003670號(hào)