都說現在的年輕人有三大困境,買不起房、結不起婚、生不起娃。

以王二小的看法,或許還要加上生不起病。生一次病,一個月的工資就沒了,生一次大病,好幾年的積蓄都沒了不說,還有很大的可能需要借錢看病,想想就焦慮。

像王二小這種,賬戶余額沒超過四位數的貧困青年,抗風險能力約等于0。

不過昨天,支付寶面向螞蟻會員推出了一款“相互保”,或可以緩解大家對生不起病的焦慮。

支付寶這次推出的“相互保”,采用風險共擔的機制,也是一種“人人為我,我為人人”的模式,有點像在試水共享保險。

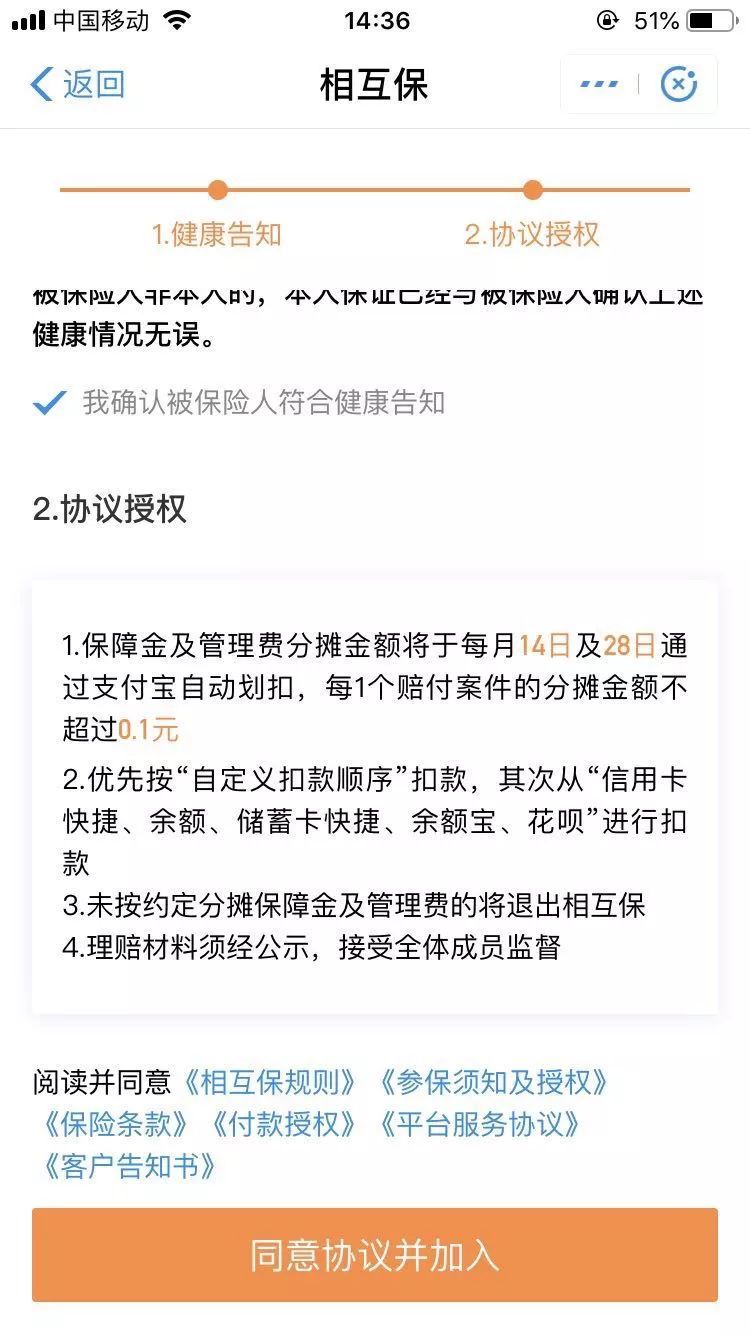

“相互保”官方給出的標語是:0元加入,先享保障;一人生病,眾人均攤。

目前,芝麻分650分及以上的螞蟻會員(60歲以下)無需交費,就能加入到其中,獲得包括惡性腫瘤在內的100種大病保障,在他人患病產生賠付時才參與費用分攤,自身患病則可一次性領取保障金。

該服務已正式上線,用戶可通過支付寶首頁搜索“相互保”,或通過“支付寶-我的-螞蟻保險”找到相應服務入口,在自主選擇授權芝麻分評估、簽署付款授權服務等協議后,即可加入保障計劃。

另外既然是采用共濟相互保障的方式入保,我們最關心的當然是其付費機制。與一般保險產品根據疾病發生率定價、需先行支付固定保費不同,“相互保”服務是免費入保,根據實際發生賠付案例的情況進行費用分攤,投保等待期為90天。

根據規則,每月兩次公示、兩次分攤(14日、28日)。在公示日,期間發生的確診賠案均會在適度隱藏敏感信息的前提下,給予公示并接受異議申訴。公示無異議的所有賠案產生的保障金,加上規定的10%管理費,會在分攤日由所有用戶均攤。錢花在哪里,每個參與者需要分攤多少錢,完全公開透明。

反正,單個賠付案件每個用戶被分攤到的金額不會超過1毛錢。

至于不幸患病了可以拿到多少錢,則要看用戶初次確診重疾時的年齡:不滿四十歲,賠付金額為30萬,超過四十歲,則為10萬。確診患病,只需手機拍照上傳相關憑證,公示無異議后就能一次性拿到保障金。

很多網友覺得這個規則復雜,不知道每期到底要扣除好多錢的保費。

“相互保”的保費不是固定的,是按照“實際出險金額+10%的管理費”人均分攤給參保的所有人,王二小來好好給你們算算。

舉個栗子:

如果有1000萬人參保,公示出10個出險案例,那么最高出險額為300萬,再加上10%的服務費30萬,總計330萬,每個人當期扣除的保費為0.33元。

如果有100萬人參保,公示出10個出險案例,那么最高出險額為300萬,再加上10%的服務費30萬,總計330萬,但每個人當期扣除的保費不是3.3元,而是1.03元,因為單個出險案例每人均攤最高0.1元。

“相互保”的事情說清楚了,再來說另外一個,騰訊領投的水滴互助,也是一個針對重大疾病推出的互助保障平臺,推出的第一款保障產品為抗癌互助計劃,和抗癌公社、e互助等抗癌互助平臺類似。

水滴抗癌互助計劃參與的規則是,用戶花 9 元成為會員,180 天觀察期之后,能夠享受相應的賠付權利。當加入平臺的用戶患上癌癥時,最高能獲得水滴互助的 30 萬元賠付,范圍涵蓋了 50 種。而賠付的資金由平臺的用戶平攤,單人單次分攤不超過 3 元。

這樣一對比的話,顯示是支付寶推出的“相互保”更劃算,等待期比水滴互助短一半,保險涵蓋范圍更廣,賠付金額一樣,單次均攤上限更低,而且沒有會員費。

那么問題來了,你會參加這種共享保險嗎?

Copyright 1997-2022?電腦報官網?All Rights Reserved

渝公網安備 50010302003670號

渝公網安備 50010302003670號