現(xiàn)階段,微信已經(jīng)突破10億用戶大關(guān),成為中國(guó)當(dāng)之無愧的第一社交APP,同時(shí)使用微信支付的人越來越多。對(duì)此,騰訊微信開始對(duì)快捷支付手續(xù)費(fèi)較高的銀行調(diào)整其手續(xù)費(fèi)收取規(guī)則,民生銀行就是被調(diào)整的其中一員。

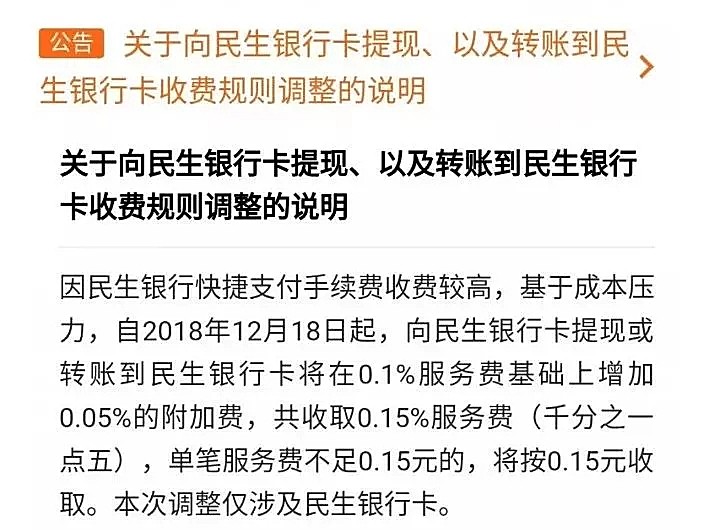

近日,微信發(fā)布了一則新規(guī),并且很快將從2018年12月18日起全面實(shí)施。新規(guī)的內(nèi)容是使用微信支付向民生銀行卡提現(xiàn)或者轉(zhuǎn)賬,其手續(xù)費(fèi)標(biāo)準(zhǔn),將在原本0.1%的基礎(chǔ)上,追加0.05%的附加費(fèi)用共收取0.15%服務(wù)費(fèi),單筆最低0.15元。

也就是說,下月18日起,假如你在微信上提現(xiàn) 1000 元到民生銀行卡里,那么,服務(wù)費(fèi)1000×0.1%+附加費(fèi)1000×0.05%=1. 5 元的手續(xù)費(fèi),而以前只要收 1 塊錢手續(xù)費(fèi),調(diào)整后多了0. 5 元的手續(xù)費(fèi)。

微信給出的理由是民生銀行快捷支付手續(xù)費(fèi)收費(fèi)較高,存在成本壓力。不過,此次費(fèi)率調(diào)整僅限于民生銀行卡,其它銀行卡費(fèi)率不受影響,照樣是按千分之一收取。

縱觀微信支付的發(fā)展歷程,早在2014年之前,微信還不具備支付功能,2014年1月27日,微信推出了紅包功能,微信紅包一出,以新穎的功能和出其不意的互動(dòng)效果,再加上彼時(shí)恰逢農(nóng)歷春節(jié)前后,瞬間攬到了大批用戶。

而作為國(guó)內(nèi)最早的移動(dòng)支付推行者,支付寶可能是最“憋屈”的,可以說,微信用一個(gè)小小的紅包完成了支付寶十年才實(shí)現(xiàn)的業(yè)務(wù)上的突破,隨著微信紅包拉動(dòng)用戶綁卡,到通過O2O、小商戶等場(chǎng)景,發(fā)揮小額、高頻的優(yōu)勢(shì),培養(yǎng)了用戶使用微信支付的支付習(xí)慣,如今微信支付已成為大多數(shù)人習(xí)以為常的支付方式。尤其是當(dāng)小獅子去到鄉(xiāng)村小鎮(zhèn)的時(shí)候,攤販包括便利店里更多的是支持微信支付。

但是自2015年至今,微信支付便開始多次調(diào)整收費(fèi)策略。

2015年10月,微信宣布轉(zhuǎn)賬收費(fèi),每人每月享有2萬元免費(fèi)轉(zhuǎn)賬額度(包括微信轉(zhuǎn)賬和面對(duì)面掃碼),超出部分按0.1%的標(biāo)準(zhǔn)收取手續(xù)費(fèi);收款則不需手續(xù)費(fèi)。

2016年3月,微信支付取消了轉(zhuǎn)賬收費(fèi),但同時(shí)開始對(duì)提現(xiàn)功能收取手續(xù)費(fèi),費(fèi)率為0.1%,每筆最少收0.1元,不過每位用戶可獲贈(zèng)1000元免費(fèi)提現(xiàn)額度(同身份證賬號(hào)共享1000元免費(fèi)提現(xiàn)額度)。

2017年12月1日起,微信支付對(duì)每位用戶每個(gè)自然月累計(jì)信用卡還款額超出5000元的部分按0.1%進(jìn)行收費(fèi)(最低0.1元),每月不超過5000元的部分仍然免費(fèi)。

接下來又在今年7月1日,騰訊理財(cái)通發(fā)出公告稱:

自2018年8月1日起,僅有理財(cái)通鉑金、黃金會(huì)員的信用卡還款手續(xù)費(fèi)繼續(xù)享受全免政策,“愛定投計(jì)劃”固定轉(zhuǎn)入500元以上的用戶也可以繼續(xù)享受免費(fèi)還款服務(wù),除此之外,所有理財(cái)通用戶的每筆信用卡還款都將被收取0.1%的費(fèi)用,最低一毛錢。

綜合上一條的規(guī)定,此次調(diào)整意味著,除了部分高端會(huì)員,所有理財(cái)通用戶的每筆信用卡還款都將被收取0.1%的費(fèi)用,最低一毛錢。

微信官方給出的解釋是,每一筆還款背后都會(huì)產(chǎn)生支付通道手續(xù)費(fèi),為了使廣大用戶享受部分免費(fèi)的產(chǎn)品體驗(yàn),騰訊一直在投入成本進(jìn)行手續(xù)費(fèi)補(bǔ)貼。

近幾年,微信支付和支付寶之間的“爭(zhēng)奪戰(zhàn)”逐漸趨向白熱化,雙方都在竭盡全力搶占移動(dòng)支付市場(chǎng)份額。

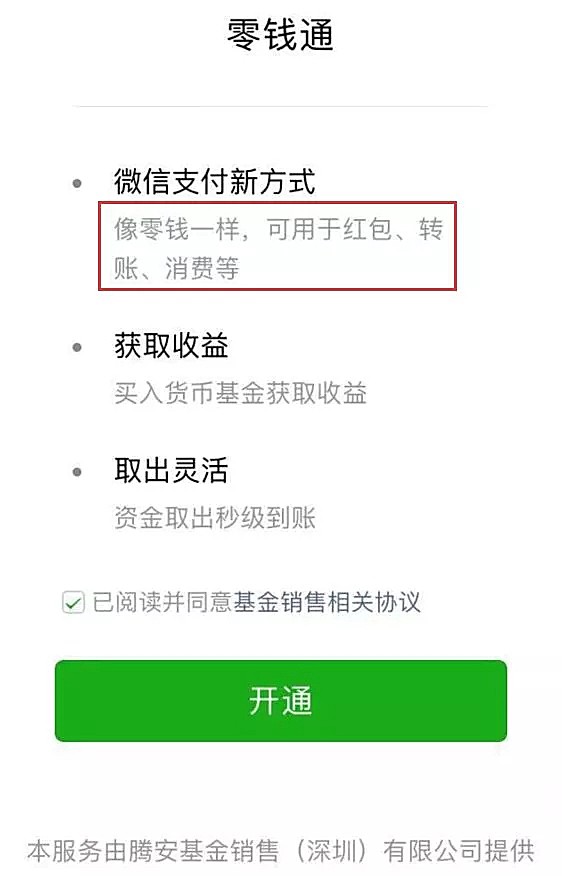

尤其是前段時(shí)間,微信上線了“零錢通”功能,經(jīng)用戶使用后發(fā)現(xiàn),該功能與支付寶旗下的“余額寶”功能十分相似,更被網(wǎng)友調(diào)侃為“微信版余額寶”。具體功能使用方面雙方也十分相近:

1、類似于支付寶的零錢可轉(zhuǎn)入余額寶一樣,微信零錢也可以直接轉(zhuǎn)入零錢通;

2、存入余額寶里的零錢有一定的收益,存入零錢通里的錢也有七日年化收益;

3、和余額寶一樣,零錢通里的錢也可用于轉(zhuǎn)賬、發(fā)紅包、掃碼支付等。

零錢通上線了,其功能與余額寶相差無幾,甚至目前在收益上還略高于余額寶(余額寶七日年化收益率2.3%~2.9%之間;零錢通3%以上),可以預(yù)見雙方未來在支付場(chǎng)景中的競(jìng)爭(zhēng)將更加激烈。當(dāng)然這還僅是在公測(cè)階段,未正式全面向全國(guó)用戶開放。

事實(shí)上,在去年9月,微信就在內(nèi)測(cè)零錢通功能。但當(dāng)時(shí)僅選擇幾萬名用戶小范圍測(cè)試,主要是面向騰訊深圳地區(qū)部分員工和之前已經(jīng)開通零錢理財(cái)功能的微信用戶。經(jīng)過一年多灰度測(cè)試后,微信近日才開始陸續(xù)向普通用戶開放該功能。

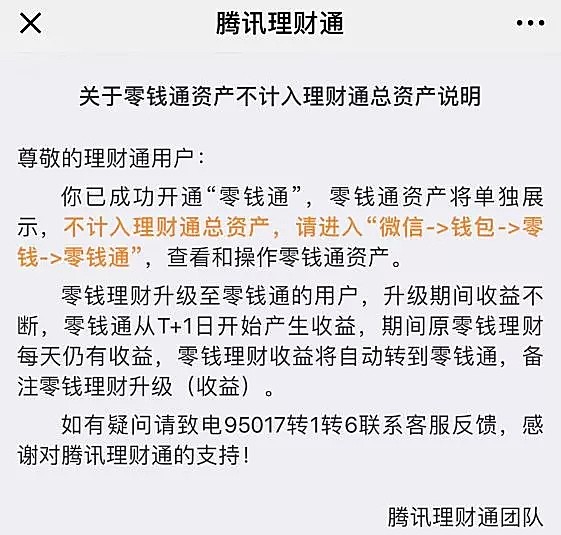

值得一提的是,目前零錢通還不能用來購(gòu)買理財(cái)通旗下的理財(cái)產(chǎn)品,且零錢通資產(chǎn)也暫不計(jì)入理財(cái)通總資產(chǎn)。可見短期內(nèi),微信零錢通的上線主要還是積累用戶、夯實(shí)支付業(yè)務(wù)基礎(chǔ)從而提升用戶黏性。而未來會(huì)不會(huì)在此基礎(chǔ)上進(jìn)一步發(fā)展資產(chǎn)管理業(yè)務(wù)?還要等零錢通正式上線之后才揭曉了。

網(wǎng)站首頁 聯(lián)系我們 網(wǎng)站合作 加入我們 不良信息舉報(bào)入口

Copyright 1997-2022?電腦報(bào)官網(wǎng)?All Rights Reserved

渝公網(wǎng)安備 50010302003670號(hào)

渝公網(wǎng)安備 50010302003670號(hào)