現如今生活成本高,生活壓力大,三口之家的小家庭,除了日常開支車貸、房貸,新生兒的哺育、教育外,小兩口還承載著贍養雙方父母的責任。這種“4+2+1”的模式,在中國普遍存在。

巨大的生活壓力,加上忙碌的工作,使得這些年輕人的健康狀態不容樂觀。然而積蓄本就不多,在商業保險的選擇自然是多家對比,性價比是他們首要考慮的。

支付寶近期上線的“網紅”保險產品“相互保受到廣大用戶的親睞,上線僅9天時間,加入總人數突破1000萬。“相互保”0元加入先享保障后交費的模式,加之低門檻的互聯網保險為何能獲得這么多用戶的加入?螞蟻金服副總裁尹銘表示,一方面是因為用戶廣泛存在的大病保障需求被喚醒,另一方面也是螞蟻金服長期積累的保險科技能力在這個產品上充分的體現。

“相互保“火了,但有網友留意到“相互保”的保額最高為30萬元(40歲以下),最低為10萬元(40-59歲),保額顯得過低了,且60歲就不在保險范圍內,表示這似乎顯得不太近人情。針對此問題,有關保險專家給出了答案:

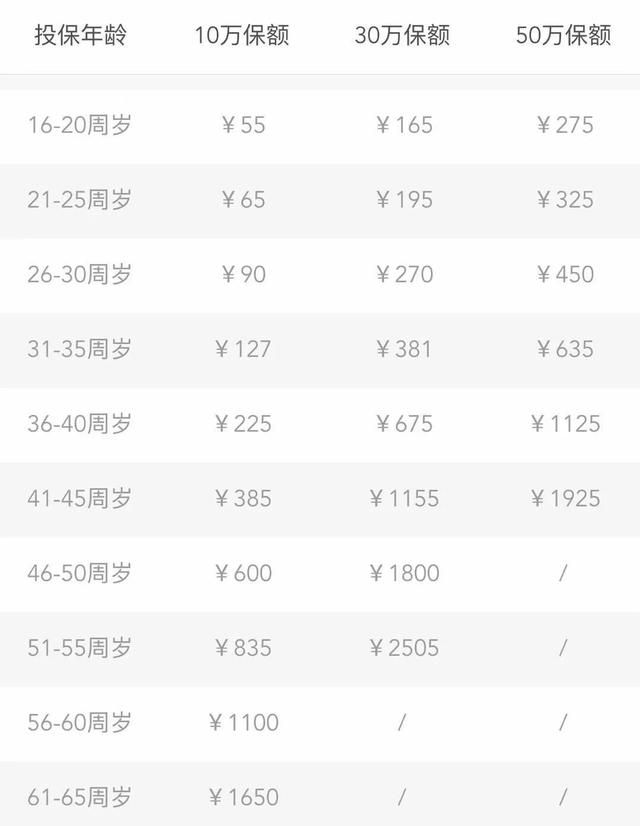

以為某公司重疾險保障情況為例,該保險與“相互保”較為類似,一年期,含100種重疾。

通過圖片我們可以看到40歲保費是20歲的4倍,而50歲的保費是30歲的六七倍。

只不過,“相互保”是采用保額差別來體現保費差別罷了。至于60歲自動退出的問題,和一年期產品過了一定年齡段不能續保了是相同的道理。

據悉,“相互保”采用風險共擔的機制,加入保障計劃的螞蟻會員可以0門檻享受保障,等到真正有人患病,需要產生賠付時才參與費用分攤,自己患病則最高可獲30萬保障金。這正是互聯網特色的“人人為我,我為人人”的互助體驗。

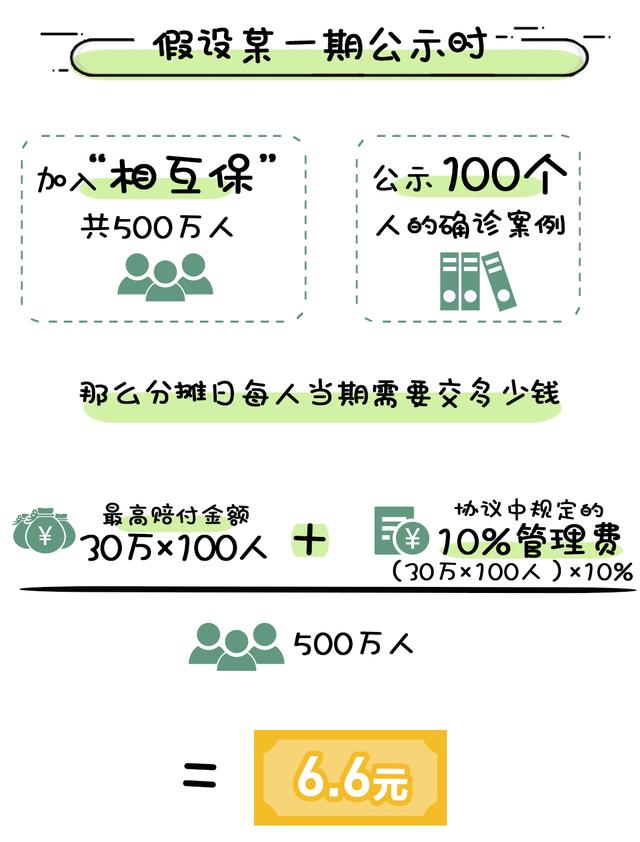

由于保費采用分攤機制,即根據實際發生賠付案例的情況進行費用分攤,所以保費較低,單一出險案例,每個用戶分擔不超過一毛錢。雖然,“不超過一毛錢”很吸引用戶,但“相互保”畢竟是一個“眾人拾柴火焰高”的保險服務,最關鍵的問題還是,一年下來用戶究竟會分擔多少費用?對此,信美相互總精算師曾卓表示,“相互保”的分攤額度與相互保成員的實際重疾發生率高度相關,而實際重疾發生率受人群的年齡分布、性別分布、地域分布等多種因素影響。基于國內的重疾發生狀況,預計第一年參與的成員每人需分攤的實際金額需要一兩百元。

根據有關數據顯示,中國的重大疾病癌癥治療平均費用為50-60萬,全國因病返貧占貧困人口42%以上,而2017年我國健康險的市場滲透率僅為9.1%。在健康保障領域,社保主要覆蓋基礎保障,商業保險價格又相對較高,不少需要保障的工薪族、普羅大眾對保險缺乏了解,相互保也許打開更多大眾對保險的認知。

為了保障公開透明,“相互保”除了遵循法律法規進行信息披露外,還引入了兩大措施:一是設立公示制度,接受全體成員監督,確保只賠給應該賠的人;二是引入了區塊鏈技術,所有的賠案相關證據、資金使用流向通過區塊鏈上的公證處、司法鑒定中心、電子證書中心、法院等全節點見證,除不可篡改外,也具有法律效力。

商業保險作為補充險,用戶可在眾多的商業保險中進行自由選擇,進行性價比的對比。尹銘表示,“相互保”跟傳統的重疾險絕不是替代關系,而是一種補充和前期用戶教育的過程。希望可以通過“相互保”這種更有體感的方式,培養用戶的健康保障意識,推動整個中國的保險用戶教育。

Copyright 1997-2022?電腦報官網?All Rights Reserved

渝公網安備 50010302003670號

渝公網安備 50010302003670號